Doppel-Jackpot – rund 100 Mio € bei…

…zwei Ziehungen. So titelt heute die Zeitung mit den großen Buchstaben und den vielen Bildern.

Was hat diese Schlagzeile mit Geldanlagen zu tun?Die Wahrscheinlichkeit, langfristig, mit offenen Publikumsfonds in Aktien, Geld zu verlieren, ist niedriger als vom Blitz getroffen zu werden oder im Lotto 6 Richtige zuzüglich Superzahl zu tippen.

Die Wahrscheinlichkeit vom Blitz getroffen zu werden, liegt weltweit bei 1:3 Millionen. Das ist fast 47 x wahrscheinlicher, als im Lotto den Hauptpreis zu gewinnen. Den Rekord hält dabei ein Amerikaner. Während seiner Lebenszeit wurde er 7 x vom Blitz getroffen. Die Chancen dazu liegen bei 1:16 Quadrillionen (das sind 24 Nullen). Damit steht er sogar im Guinnessbuch der Rekorde. Im Lotto gewonnen, hat er trotzdem nie.

http://kelbet.de/10-dinge-die-wahrscheinlicher-sind-als-im-lotto-zu-gewinnen.html

Im Schnitt spielen ca. 31,5% der Deutschen* Lotto (*Stand 2011). Für das Jahr 2015 gelten folgende Daten:

| Spieleinsatz insgesamt (6 aus 49): | 3.924.693.131 € | |

| Gewinnausschüttung insgesamt: | 312.841.629 € | |

| Gewinn in % vom Einsatz: | 7,97% | |

| Ø Gewinnsumme pro Spieler: | 2,50 € | |

| % der Spieler mit Ø Gewinn 2,50 € | 4,80 % | |

| % der Spieler mit Totalverlust | 95,20 % |

https://www.lotto.de/de/informationen/lotto-6aus49/gewinnwahrscheinlichkeit.html

http://www.dielottozahlende.net/lotto/6aus49/lottoquoten.php

Obwohl die Wahrscheinlichkeiten, beim Lotto einen nennenswerten Gewinn zu erzielen, so gering sind, versuchen dennoch Woche für Woche ca. 25 Mio. Deutsche ihr Glück. Die Hoffnung auf einen großen Gewinn stirbt bekanntlich zum Schluss. Dass über 95% der Spieler einen Totalverlust erleiden werden, wird offenbar ausgeblendet. Da der Einsatz pro Tipp bei lediglich 1 € (zzgl. 0,60 € Bearbeitungsgebühr) liegt, wird der komplette Verlust offenbar – in Aussicht auf den ganz großen Gewinn – toleriert. Im Monat können damit dennoch 12,80 € zusammenkommen. Dieser Betrag kann deutlich sinnvoller für Sie arbeiten, mit einer um ein Vielfaches höheren Wahrscheinlichkeit auf Gewinn und einer Minimierung Ihres Verlustrisikos.

Confin GmbH

Finanz- und Versicherungsmakler Stuttgart

Steinbeissstr. 14

70736 Fellbach

Telefon : 0711-5208909-0

Bereits ab einem Monatsbeitrag von 10 € können Sie alle Vorteile der besten Anlageform für Privatanleger in Deutschland nutzen. Oder aber Sie lassen sich den Betrag von Ihrem Arbeitgeber schenken, in Form der Anlage von vermögenswirksamen Leistungen. In Anlehnung an einen VL-Sparplan bilden nachfolgende Schaubilder jeweils einen 40-Euro-Sparplan p.m. nach Kosten ab.

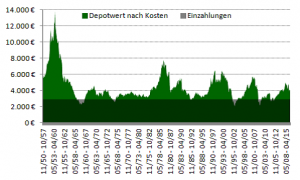

Betrachten wir z. B. den ältesten deutschen Aktienfonds Fondak mit seiner Auflage im Oktober 1950. Investiert wird schwerpunktmäßig in deutsche Unternehmen mit hohem Substanzwert, die günstig bewertet sind.

Abgebildet sind im obigen Schaubild alle rollierenden 7-Jahres-Zeiträume seit Fondsauflage. Dabei beträgt die Einzahl-Phase 6 Jahre + 1 Jahr Ruhephase. Zum Einen erkennt der Anleger sofort, dass es, selbst auf Monatsbasis, keinen einzigen 7-Jahres-Zeitraum gibt, in dem der Anleger, nach Kosten, einen Totalverlust erleiden musste. In über 90% der Zeiträume hat der Anleger eine positive Rendite erzielt.

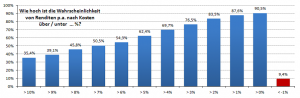

In über 75% der Zeiträume hat diese Rendite im Schnitt über 3% p.a. nach Kosten betragen. In über 50% der Zeiträume hat diese Rendite im Schnitt über 7% p.a. nach Kosten betragen. Sollte es nach 7 Jahren eine unruhige Börsenphase geben, kann der Anleger diese Phase einfach „Aussitzen“ und abwarten. Es besteht keine Verpflichtung, nach 7 Jahren, den Sparplan aufzulösen.

In über 75% der Zeiträume hat diese Rendite im Schnitt über 3% p.a. nach Kosten betragen. In über 50% der Zeiträume hat diese Rendite im Schnitt über 7% p.a. nach Kosten betragen. Sollte es nach 7 Jahren eine unruhige Börsenphase geben, kann der Anleger diese Phase einfach „Aussitzen“ und abwarten. Es besteht keine Verpflichtung, nach 7 Jahren, den Sparplan aufzulösen.

Geduld zahlt sich aus, denn ach 15 Jahren hat ein Anleger im ältesten deutschen Aktienfonds nur in einem einzigen Zeitraum überhaupt eine negative Rendite in Höhe von -0,06% p.a. nach Kosten erzielt. In 606 von 607 möglichen rollierenden 15-Jahres-Zeiträumen konnte sich ein Anleger über ein positives Ergebnis freuen.

Wie faszinierend die Welt der Investmentfonds ist und was Sie für sich damit erwirtschaften können, erfahren Sie in einem persönlichen und auf Ihre Fragen zugeschnittenen Gespräch. Rufen Sie einfach an. Ihr Finanz- und Versicherungsmakler zu Stuttgart Consulting Stefan Rumpp

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!